炉石传说所有兔子都过来怎么玩? 复活节特别活动内容礼包汇总

2018-05-10 14:56:00 来源: 18183

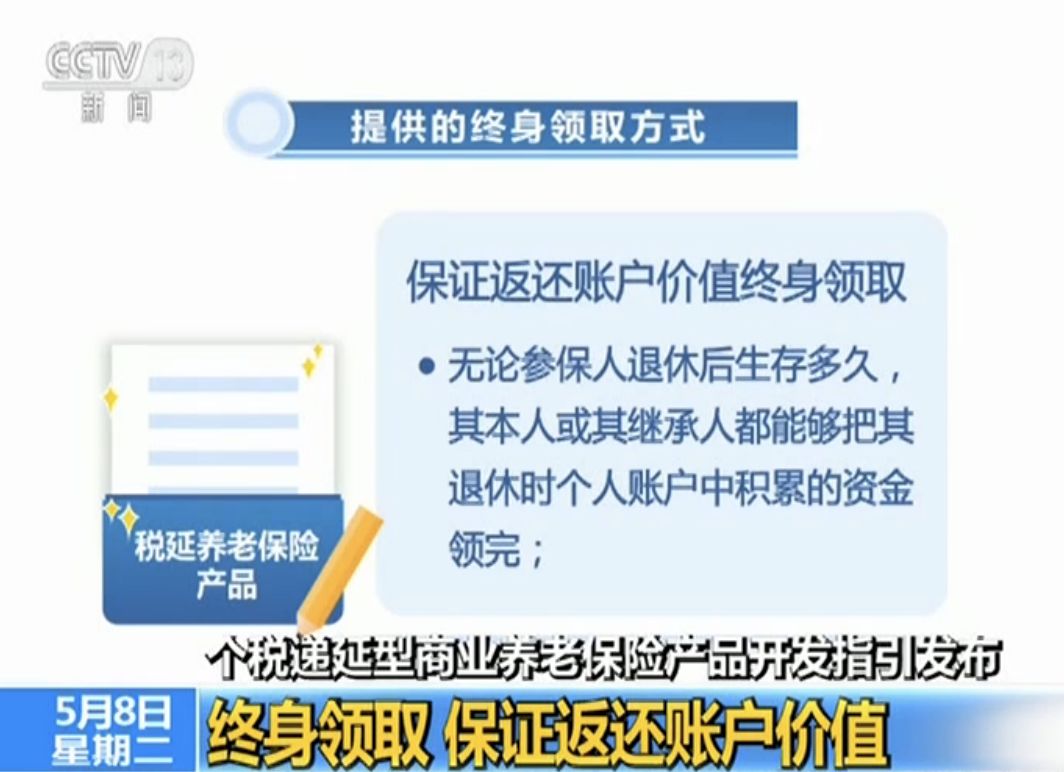

产品费用水平体现让利于民原则

另外,《产品指引》中明确了各类税延养老保险产品可收取的费用项目和收费水平上限,要求保险公司向参保人明示收费情况,并在保险合同中载明。与市场同类保险产品相比,税延保险产品收费项目较少、收费水平较低。

月缴1000元 60岁后月领2764元

中国银行保险监督管理委员会算过一笔账:假设一位参保人从30岁开始购买个税递延商业养老保险,每月拿出1000元投保,产品保证收益率是复利3.5%,等60岁退休时,总共缴纳保费36万元,但账户价值变成了61.8万元。通过精算,一个月可以领到2746元。

工资高于4320元的人群适合参与

税延养老保险采取的模式是缴费时税前扣除,领取时扣税的模式,税收优惠幅度和工资收入是直接挂钩的,因此,并不是所有人都适合参与。

比如目前还不用交个税的人,也就谈不上税收优惠了。因各地的社保缴费比例不同,所以这个最低线也不同。以试点城市上海为例,目前的个税免征额是3500元,上海的“五险一金”缴费比例为19% ,因此,月工资低于4320元的人群并不适合买这个产品。如果税前工资是15000元,每个月可以少纳税180元。月薪2万的可以少纳税250元。

税延养老保险包括三类、四款产品

为了满足不同类型客户差异化的需求,丰富客户选择,税延养老保险提供了多种产品设计类型。一方面,客户可根据自身需求、偏好、年龄等因素选择购买一种或多种产品;另一方面,保险公司也可根据自身优势和特长,选择提供一种产品或多种产品。

相关推荐

-

《李茂扮太子》预售过千万 马丽常远与你“美丽常伴”

-

《向着明亮那方》扎根中国故事 超越年龄限制的“童年宝藏”

-

苗侨伟《飞虎3》再演“阿sir” 期待有突破自己的机会

-

《东北虎》官宣定档 映照生活中的荒诞与无奈

-

女心理师小文扮演者是谁 汤梦佳演技怎么样

-

尴尬!陈奕天被错认成许绍洋 谢彬彬陈奕天私下关系如何

-

豆瓣新片刷6分只要5500 豆瓣阿北揭露水军刷分真相真的可行么?

-

蔡徐坤未成年粉被骗钱猥亵?未成年粉丝群内发果照起因经过揭秘

-

谢霆锋组饭局亲自下厨 陈奕迅苏永康都来了王菲去哪儿了?

-

46岁董卿现身会议显疲惫!腰椎疼痛走路缓慢,头发凌乱衬衫褶皱多

-

接连离巢!TVB新闻首席主播悄然离巢,结束6年新闻主播生涯

-

51岁咏梅罕晒近况!穿着朴素扎俏皮丸子头,发际线高额角秃一块

-

好莱坞72岁女星新作赤身出镜遭小李子反对,导演:最后用了替身

-

巨石再次确认不回归《速激10》,叫板范老大:别再消费保罗·沃克

-

年度终极盘点!2021年近70位明星翻车:8人违法乱纪,4人隐婚隐育

-

66岁陈道明给青年演员讲话!称干这行少染毛病,一众大牌立正鞠躬

-

去陌生人家里拍摄是一种什么样的体验?这部日综太暖了!

-

张庭、林瑞阳人生中的3次“暗度陈仓”

-

赵丽颖晒照优雅迷人似少女,认真研读剧本受期待,力破发福传闻

-

张小斐张译荣获金鸡奖影后影帝,于和伟张子枫落选,刘浩存陪跑

-

当年的人们为什么沉迷“小品”

-

前瞻|14台“跨晚”火拼!台网平台年度终极一战,谁能跨出新气象?

-

演员孙俪:大女主光环之外的世界丨抉择2021

-

涂松岩谈起儿子激动落泪!41岁得子把他宠上天,连保姆都不想请

-

跨年晚会超十档,央卫视进行大比拼

-

15岁黄多多染发后首晒自拍!穿白衬衫涂大红唇,眼神犀利变化太大

-

朱媛媛获金鸡奖最佳女配!贫嘴张大民的媳妇,在事业巅峰曾拒演潜伏

-

成为蜘蛛侠意味着什么?《蜘蛛侠:英雄无归》核心探讨

-

王牌部队:9年前的娘娘腔,如今变硬汉团长,肖战“与狼共舞”了

-

74岁施瓦辛格和妻子完成离婚!25年婚姻正式完结,离婚用了10年

-

8.3分爆火,它拍出了聪明女人恋爱该有的样子

-

37岁男星自曝移居国外!已跟妻子及宠物在日本隔离,强调不是移民

-

王宝强与张子枫吃饭,对她超宠溺,弟弟去世成他一生遗憾

-

刘雪华人生太难了,被刘德凯辜负丈夫坠楼身亡,如今独居不愿出门

-

金星发文质问江苏卫视!镜头海报都被剪,11月就有人爆料没法播

-

当年齐名刘德华前程似锦,却花样作死自断星途,如今活成笑话还想翻红?

-

孙红雷悼念恩师梁伯龙,此前还亲去探病,后者曾培养出巩俐陈宝国

-

千万网红白冰惹争议!用公共食材进餐,商家未更换继续使用

-

张庭夫妇的明星朋友圈

-

拍照不离场,镜头前摔跤,模仿名人翻车,明星红毯抢戏“心机”多

-

知名男星吃蘑菇被紧急送医,曾因 成功 追星杨幂笑到下巴脱臼

-

又有一档宝藏综艺上线,全网四五星好评!网友评价:一看就上头

-

李到晛、高旻示三搭!《五月的青春》的悲剧能否改写?

-

正面刚!金星开撕江苏卫视,怒斥节目组把她P掉,连接出事疑遭封杀

-

《误杀2》,满身盔甲,目光狰狞,只不过是要保护那个想保护的人

-

巩俐恩师梁伯龙举办告别仪式,夏雨等学生送花圈,外甥女发文悼念

-

退休养老?赵本山卸任辽宁民间艺术团有限公司法人、董事长等职务

-

子瑜美貌引热议,令韩网疯狂;刘在石再获大赏,共计18次!

-

送女儿出国留学被骂!女星礼貌回应网友,承诺孩子将来会回馈祖国

-

小品王高秀敏墓:雕像是谢幕专用动作,碑上仅有出生年份意义特殊

-

著名演员王子文:14岁辍学,29岁走红,未婚生子,生父成谜

-

两拒天王,事业巅峰时因病退隐,做护士的李绮红现在怎么样了?

-

老戏骨高雄被曝私下爱骂不敬业演员,从来都有话直说,不怕得罪人

-

网友喊话林俊杰冷暴力!曾被初恋误会没钱,追田馥甄却和金莎暧昧

-

黄磊和刘若英有了“第四种感情”后,孙莉毫不介意?

-

林瑞阳前妻发文庆祝女儿生日,网友齐齐刷屏:大仇得报

-

“国民妹妹”00后张子枫,获金鸡奖提名,她的星途让人刮目相看

-

《李茂扮太子》预售过千万 马丽常远与你“美丽常伴”

-

《李茂扮太子》预售过千万 马丽常远与你“美丽常伴”

-

《小虎墩大英雄》曝角色海报 与超萌虎娃齐闹新春

-

《小虎墩大英雄》曝角色海报 与超萌虎娃齐闹新春

-

《风起洛阳》刘梦珂精彩演绎“圣人首席大助”焕相boss

-

宋茜《风起洛阳》会员收官 BE结局赚足观众眼泪

-

宋茜《风起洛阳》会员收官 BE结局赚足观众眼泪

-

《扑通扑通的水球少年》开机 王皓轩演绎天才少年白浪

-

《扑通扑通的水球少年》开机 王皓轩演绎天才少年白浪

-

陈依琪《输赢》高情商卖鞋 神操作攻破辛芷蕾

-

陈依琪《输赢》高情商卖鞋 神操作攻破辛芷蕾

-

《向着明亮那方》扎根中国故事 超越年龄限制的“童年宝藏”

-

《爱情神话》十大彩蛋首度揭秘 塑造人间烟火

-

《爱情神话》十大彩蛋首度揭秘 塑造人间烟火

-

《风起洛阳》结局大快人心?实则有3大漏洞,留下3大未解谜团

-

从兄妹相称到夫妻,结婚后仅维持两年,玖月奇迹离婚早就有预兆了

-

唱得少钱却平分,被调侃赚钱最容易的男歌手,曾毅到底会不会唱歌

-

王大陆蔡卓宜复合了?两人街头牵手散步,将女友搂入怀中难掩甜蜜

-

今年的日影十佳,得有它的名字

-

神剧就是神剧,一回归又是9.8分

-

《人世间》亮相 雷佳音辛柏青宋佳演绎百姓奋斗史

-

《汪汪队立大功大电影》角色海报曝光 期待贝贝表现

-

热依扎短发造型曝光 旗袍显清丽古典美

-

热依扎短发造型曝光 旗袍显清丽古典美

-

关晓彤大片来袭 黑色亮片裙性感美丽

-

关晓彤大片来袭 黑色亮片裙性感美丽

-

爱情电影《好想去你的世界爱你》周依然施柏宇约定情人节

-

爱情电影《好想去你的世界爱你》周依然施柏宇约定情人节

-

《东北虎》定档 章宇马丽中年夫妻遭遇婚姻危机

-

《东北虎》定档 章宇马丽中年夫妻遭遇婚姻危机

-

王嘉尔开年封 嘎嘎野得性感又纯粹

-

王嘉尔开年封 嘎嘎野得性感又纯粹

-

苗侨伟《飞虎3》再演“阿sir” 期待有突破自己的机会

-

苗侨伟《飞虎3》再演“阿sir” 期待有突破自己的机会

-

《断·桥》官宣端午档 马思纯、王俊凯、范伟主演

-

《断·桥》官宣端午档 马思纯、王俊凯、范伟主演

-

《狙击手》张译三度合作张艺谋 大年初一上映

-

《狙击手》张译三度合作张艺谋 大年初一上映

-

《李茂扮太子》北京首映 马丽常远魔性走位舞嗨翻全场

-

《李茂扮太子》北京首映 马丽常远魔性走位舞嗨翻全场

-

《东北虎》官宣定档 映照生活中的荒诞与无奈

-

杨幂陈伟霆《斛珠夫人》 格局“添彩”融大义国风增色

-

杨幂陈伟霆《斛珠夫人》 格局“添彩”融大义国风增色

-

《幸福二重奏》殷桃孙艺洲揭秘“高婚商”幸福之道

-

《幸福二重奏》殷桃孙艺洲揭秘“高婚商”幸福之道

-

《雪中悍刀行》的几个亿究竟花哪了?宣传营销上?

-

《雪中悍刀行》的几个亿究竟花哪了?宣传营销上?

-

《输赢》:对手变爱人 情感陷入传统套路

-

被嫌弃的雄狮少年的一生

-

抄郭敬明抄成收视第一,这也行

-

《爱情神话》上映5天票房未过亿,新人导演邵艺辉:一切为了自己能拍

-

跨年晚会上的“打工人”:3位参加3场,周深堪称“娱乐圈劳模”

-

《小敏家》李萍引起热议,女性真正强大的样子,是实力和底气

-

曹云金前妻骨折仍不忘晒娃!3岁女儿长相精致,被夸赞像混血娃娃

-

梁靖琪挺大孕肚与老公为儿子庆生 佘诗曼汤盈盈等七魔女齐聚参加

-

TVB女星又少一个,26岁赵慧奈高调离巢,曾与刘銮雄42岁长子相恋

-

近10届金鸡奖的9个“遗憾”:刘德华错过影帝,有人6次提名皆失手

-

张庭事件升级:17亿总部大楼面临危机!律师和官媒给出说法

-

前央视主播张宏民罕现身,退休多年样子没变,圈粉70多万要做直播

-

TVB男艺人林子善携妻为女儿庆祝2岁生日 一家三口去游乐场游玩庆祝

-

给力,3部电影冲进影史票房榜

-

辱华滥用语境下该学迪斯尼吗?把玲娜贝儿整成了大眼睛

-

《蜘蛛侠:英雄无归》全球票房超74亿 打破索尼影业最高纪录

-

相声界又痛失名家,著名表演艺术家耿殿生去世,6月份还登台演出

-

梅艳芳逝世18周年,袁咏仪深夜晒照问候,连续第11年悼念梅姐

-

年度最佳国产爱情剧?也就过家家的水平吧︱三九专栏

-

为什么大家都想要《爱很美味》宋超的联系方式?

-

陈乔恩携男友参加派对,和Alan搞怪比丑,偶像包袱全无

-

脱口秀演员船长因病去世,好友20余天前去病房探望,已非常虚弱

-

37岁钟嘉欣偶遇谢天华!笑容满面毫无皱纹,亲密搭肩感情好

-

《雪中悍刀行》第14位美女登场,李纯饰演的轩辕青锋,不负众望!

-

第34届金马奖上,刘若英为何当众羞辱张国荣?

-

宋祖儿为毛晓彤新电影包场,三丽四美模仿海绵宝宝派大星拍照超可爱

-

24年了,《快乐大本营》正式告别,新节目曝光!

-

女星对直角肩好执着!鞠婧祎用力到发抖,赵露思秒变直角肩

-

快乐大本营无声告别,是你的青春吗?

-

杨紫分享日常的小幸福,拼乐高、扮cos、吃美食,满满当当看着就充实

-

金鸡电影节最佳女主是谁?最佳影片哪部?最佳男主是谁:排名来了!

-

国产武侠剧,不应该没落下去

-

《你好星期六》细节曝光,挥别谢娜维嘉,何炅重组五人主持团队

-

快乐大本营都停播了,2022年综艺的路该往哪走?

-

《蜘蛛侠:英雄无归》4K蓝光碟封面公开 发售日待定!

-

2021,特别漫长

-

与朱单伟离婚刚半月,陈亚男三次带货捞金,评分暴跌恐无法再直播

-

八一厂山东选角演《苦菜花》,看了一圈,导演:演田嫂的演员呢?

-

剧透+双标?鹿晗这次算是被《五哈》节目组坑惨了

-

42岁陈乔恩被指暴瘦变脸,她懒理争议晒新发型,可爱卖萌笑容超甜

-

李若彤追星成功!晒与视后邓萃雯合照,激动发文:终于有了张合照

-

张馨予穿睡衣聚餐!单腿上炕坐姿像大佬,吃地瓜烫得直叫还吐出来

-

曾黎,为什么还不红?

-

开年争议之作,不止女性复仇爽片那么简单

-

豆瓣开分5.8,什么年代了,还在玩玛丽苏大女主?

-

专访三只松鼠模特:你可以不喜欢,但是不能诋毁

-

女心理师小文扮演者是谁 汤梦佳演技怎么样

-

查杰女朋友是谁他是哪里人 曾参演《刺客列传》

-

风起洛阳永川郡主扮演者是谁?是幕后隐藏大头领

-

陈廷嘉跟谁像?曾参演《大汉天子3》

-

迟帅的妻子是谁?妻子为一名影视演员

-

蔡蝶结婚了吗?曾客串参演《爱情公寓第一季》

-

陈彦妃结婚了吗?老公为一名圈外人

-

程媛媛的老公是谁?参演《红楼梦》平儿出道

-

华晨宇怎么会看上樊博艺呢 恋爱是真的?

-

吴谨言黄景瑜是什么关系 合作拍摄《青春创世纪》

-

陈维涵的老公是谁?出演过《姐妹新娘》《我叫刘跃进》等

-

徐璐前男友有哪些?因张铭恩出轨分手

-

曹磊的妻子是谁?毕业于中央戏剧学院表演系音乐剧班

-

白翔女朋友是谁?出演过《择天记》《全职高手》等

-

成泰燊的妻子是谁?出演过《海鲜》《世界》《玉战士》等

-

崔航的老婆是谁?出演过《四千金》《不能错过》等

-

陈菲结婚了吗?自小学习芭蕾舞和音乐

-

陈昊的女朋友是谁 出演过什么电视剧

-

程怡的老公是谁 演过《刘三姐》《幸运兔精灵》等

-

徐璐文咏珊什么关系 一起演过电视剧《风声》

-

演员许凯的所有影视作品 《招摇》《烈火军校》等

-

凭“九百九十九朵玫瑰”爆火,被李宗盛看不起,邰正宵如今怎样了

-

舒畅:5岁出道,15岁走红,当年多风光,如今多‘拉胯’

-

内地7位2婚女明星,各有各的苦衷,最大46岁,最小28岁

-

凭《涛声依旧》爆红,与杨钰莹传绯闻,毛宁为何突然“销声匿迹了”?

-

张庭和林瑞阳,从婚姻到生意,他们光鲜亮丽背后藏着的故事更精彩

-

45岁林心如晒封面大片,罕见穿露脐装秀身材,马甲线超吸睛

-

张庭关闭评论!8年40位明星为其推广产品,翻车了集体闭口不言

-

黎瑞恩送18岁女儿出国留学,机场紧紧相拥显不舍,母女长相太相似

-

央视八套新剧《超越》定档!胡军沙溢做配角,女主是李庚希

-

爆哭!贾玲一出场,又是年度大爆款

-

张庭夫妇公司陷传销风波,涉案金额巨大,陶虹也是股东

-

一手好牌打得稀烂,原本可以大红大紫非要自毁前程,如今落魄不堪

-

澳门明星有哪些?梁洛施离开豪门成为女强人,“天王嫂”升级当妈

-

鹿希派吸毒后现身道歉,获吴宗宪拥抱力挺,不会退圈希望继续做音乐

-

41岁谢霆锋现身小餐馆!翘二郎腿打扮似路人,同粉丝合影手插兜

-

“草莽枭雄”柯俊雄,横跨港台影坛、政界的传奇人生

-

“人间清流”张豆豆:因“挺胸照”爆红,宁做体操教练不入娱乐圈

-

说人“长相辱华”,可真是年度笑话

-

《爱情神话》热映中 马伊琍吴越倪虹洁金句不断

-

《爱情神话》热映中 马伊琍吴越倪虹洁金句不断

-

《李茂扮太子》爆笑幕后花絮 常远艾伦笑场不停玩嗨了

-

《李茂扮太子》爆笑幕后花絮 常远艾伦笑场不停玩嗨了

-

《今天的她们》杀青 宋轶、佘诗曼领衔主演

-

《今天的她们》杀青 宋轶、佘诗曼领衔主演

-

《问天》热播 凌潇肃何雨晴献唱主题曲《飞过》

-

《问天》热播 凌潇肃何雨晴献唱主题曲《飞过》

-

黄轩《风起洛阳》收官 角色把控力和可塑性获赞

-

黄轩《风起洛阳》收官 角色把控力和可塑性获赞

-

《输赢》热播 陈坤辛芷蕾共守行业底线

-

《输赢》热播 陈坤辛芷蕾共守行业底线

-

刘恩佳《风起洛阳》收官 心地善良却误入歧途

-

刘恩佳《风起洛阳》收官 心地善良却误入歧途

-

王一博状告黑粉案胜诉 登载致歉声明赔偿15000元

-

王一博状告黑粉案胜诉 登载致歉声明赔偿15000元

-

周迅代言品牌线上发布 薰衣草紫薄纱长裙尽显好气色